Binance становится лидером TradFi рынка

Любой человек, вращающийся в сфере криптовалют продолжительное время знает, что рынок крипты отличается выдающейся волатильностью относительно доллара США. Движения на 10-20% вверх или в низ в течение суток здесь распространенное явление, и это давно не считается чем-то аномальным. Невзирая на тот факт, что значительное количество криптоэнтузиастов спят и видят, как Биткоин рушит мировое господство доллара и центральных банков, наличие криптовалюты чья ценность привязана к ненавистному USD жизненно важно для экосистемы как средство сохранения капитала при высокой волатильности.

Что такое стэйблкоины?

Проекты, разрабатывающие монеты со стабильной стоимостью стремятся сделать так, чтобы цена одного их токена равнялась примерно одному доллару США, или другой традиционной фиатной валюте вне зависимости от баланса спроса и предложения на рынке. Токены такого типа называют стэйблкоинами (stablecoins).

Осуществить привязку цены токена к доллару можно несколькими способами, но большинство из них вращается вокруг так называемого обеспечения. Это зарезервированная валюта, или актив обеспечивающий ценность токена, как в своё время было с золотом подкреплявшим ценность доллара США до 1971 года. После отмены золотого стандарта USD превратился в бумагу, обеспеченную верой.

Самыми простыми в реализации считаются токены обеспеченные фиатом. Это значит, что у эмитента таких токенов должен быть счёт в банке, на котором лежит сумма денег в пропорции 1 к 1 относительно количества выпущенных токенов. Такой вариант возможен только при полной централизации схемы из-за необходимости иметь банковский счёт, и предполагает безоговорочное доверие эмитенту токенов, что является непозволительной роскошью в мире, где существует частичное резервирование.

Самым известным стэйблкоином с фиатным обеспечением является Tether (USDT). Его представители утверждают, что на банковских счетах хранится сумма, покрывающая все находящиеся в обороте токены USDT. При этом провести независимый аудит своих счетов отказываются. В идеале, можно было бы прийти в офис Tether и купить 1 токен за 1 доллар, а потом продать им токен обратно, забрав свой 1 доллар из резерва. Но по факту обменять USDT на свои настоящие USD нельзя. Tether не выкупает свои токены назад, а значит, весьма вероятно, в конце кто-то останется с кучей бесполезных «цифровых фантиков».

Крипто обеспечение

Проблемы Tether – повод для отдельного разговора, а тем временем, мы подобрались к главным героям статьи – Maker (MKR) и DAI. Да, это два токена, но рассматривать их отдельно друга от друга было бы бессмысленно.

Возможность создания стэйблкоинов путем написания смарт контрактов на Ethereum без необходимости создавать отдельный блокчейн позволила ряду стартапов экспериментировать в этом направлении.

Токен DAI – это вариация на тему стэйблкоина на Эфириуме от проекта Maker. Вместо обеспечения стоимости токена путем консервирования фиатной валюты на банковском счете в соотношении 1 к 1, для обеспеченных криптой стэйблкоинов, в частности DAI, хранятся запасы одной или нескольких криптовалют в соотношении 1,5-2 к 1 или больше. Такое повышенное соотношение используется для перестраховки от стремительного падения цены на монеты, выполняющие роль залога. Преимуществом этого метода является отсутствие централизованной организации, хранящей залоговые средства на закрытом счете где может происходить всё что угодно. Крипто обеспечение реализуется при помощи смарт контракта на Эфириуме. В таком случае счета с залоговыми средствами будут доступны для просмотра всем желающим.

Как работает Maker?

Единственная залоговая валюта, поддерживаемая кредитной системой – ETH. У самой монеты ETH нет функций токена ERC-20. Процесс придания Эфиру этих функций разработчики называют «обёртыванием» (англ. – wrapping).

На выходе получается токен WETH (Wrapped Ether). После проводится ещё одна конвертация из WETH в Pooled Ether, или просто PETH, актив, который непосредственно обеспечивает DAI. Обладать навыками программирования для совершения всех этих манипуляций не нужно. Это все делается нажатием нескольких кнопок на dai.makerdao.com и в браузерном расширении MetaMask.

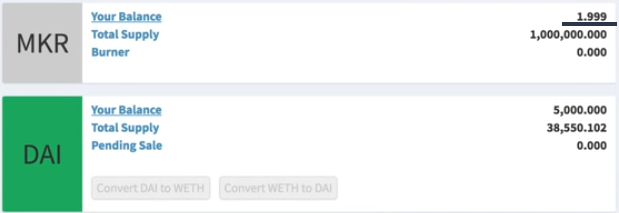

После получения PETH появляется возможность открыть залоговую долговую позицию, далее просто CDP (Collateralized Debt Position). PETH замораживается в качестве залога, и теперь видно сколько DAI можно извлечь.

В данном примере 21333 за 40 замороженных Эфиров по цене 800$, что дает соотношение примерно 1,6 к 1. Снимать все доступные токены DAI опасно, лучше оставить какую-то часть в качестве «подушки» на случай если цена на Эфир пойдет вниз. В противном случае, придется ликвидировать CDP с убытком. Получив токены DAI в обмен на оставленный залог их можно выводить куда угодно и использовать по своему усмотрению.

При желании закрыть долговую позицию необходимо будет заплатить комиссию 0,5%. Комиссия взымается как раз в utility-токене Maker (MKR). После оплаты MKR сжигается и навсегда исчезает из оборота, что создает дополнительный дефицит. Всего был создан 1 миллион MKR, а в обороте на момент написания статьи находится 668,2 тысячи.

Держатели MKR могут выдвигать на повестку дня изменения, которые они бы хотели видеть в риск-менеджменте и бизнес-логике платформы, а также голосовать за понравившиеся инициативы других участников. Из-за этого Maker ещё называют governance token, что значит «токен управления», позволяющий владельцам MKR оказывать влияние на работу системы. Правда есть одна существенная оговорка, и она касается всех децентрализованных приложений. Это, конечно, количество активных пользователей. Сейчас эту тему подхватило множество СМИ и блогеров. Проекты, собравшее десятки миллионов долларов в период ICO-бума ежедневно имеют от силы пару сотен пользователей. Maker в этом показателе тоже не блещет, имея в моменте чуть больше сотни посетителей в день, которые за последнюю неделю не внесли ни одного ETH на контакт проекта, то есть не воспользовались им для генерации DAI.

Экосистема dApps сейчас больше напоминает город-призрак, чем нечто революционное, а пустынные города не нуждаются в управлении.

Критика MakerDAO и DAI

Блокчейн инженер Престон Бирн написал в блоге целую серию постов о стэйблкоинах. В них он весьма нелестно отзывался о «волшебных» криптовалютах, диктующих свою стоимость рынку, хотя всё должно быть наоборот. Престон пишет, что после быстрого знакомства с вайтпейпером MakerDAO он понял, что в сущности DAI – обычный производный биржевой инструмент, а множество сложных деталей в технической документации просто отвлекают потенциальных покупателей от того факта, что ценность залога, хранящегося по умолчанию в ETH, значительно превышает ценность выпущенных токенов DAI. Но в случае форс-мажорной ситуации, при резком падении цены на Эфир, залог быстро обесценится, а стэйблкоин перестанет выполнять свою прямую функцию, то есть перестанет стоить 1$.

Чрезмерное резервирование также подвергает пользователей излишнему риску, ведь для генерирования DAI на сумму 100$ придется выложить эквивалент 150$ в ETH, что уже само по себе бессмысленно. Куда проще пойти на биржу, работающую с фиатом и продать свой Эфир за обычные доллары, после чего ещё осталось бы 50$ в ETH.

Система полагается на то, что увеличение соотношения залоговой суммы к количеству выпущенных токенов защитит стоимость DAI. Хотя на самом деле это просто ещё больше повышает зависимость держателей DAI от цены на Эфир. Пользователь рискует потерять 150 долларов создавая ценности на 100 долларов.

Нестабильный stablecoin

Разработчики на сайте написали, что DAI – это новое поколение денег, которые никогда не потеряют своей покупательной способности. Бирн не упустил возможность придраться к этой однозначной формулировке Финансовые учреждения должны работать без сбоев всегда, в противном случае их ждет крах. Если банк не может рассчитаться с клиентами, или компания не способна погасить долг, то они являются несостоятельными, проще говоря, банкротами. Также и со стэйблкоинами. Если они не могут всё время удерживать привязку, то это просто НЕ stablecoin.

DAI заработал 30 декабря 2017 года, а через 12 дней цена в моменте провалилась до .72 центов, когда ETH за ночь подешевел на 12,5%.

Этот эпизод подтвердил, что, как и любой другой биржевой инструмент, DAI опосредованно, но всё же подвержен влиянию рыночной конъюнктуры. Другими словами, эта система абсолютно бессмысленна и была построена с рядом критических просчетов на стадии концепции. Она будет работать только когда цена на Эфир растет. Учитывая, что за год до запуска DAI у Эфира было только два отрицательных месяца, понятно почему создание такого проекта казалось неплохой идеей.

В конце Бирн подытожил, что обеспеченные криптой стейблкоины лишь идиотский мем выдуманный парнями вроде Влада (Замфира) и Виталика на ранней стадии развития Ethereum, и что ни у кого в коммьюнити не хватило смелости им возразить, назвав эту идею ужасной.

Не всё так плохо

С Бирном можно согласиться в том, что просто сидеть в DAI «пересиживая волатильность рынка» бессмысленная затея, ведь стоимость Эфира, находящегося в залоге будет неумолимо таять. Но если мы находимся в продолжительном бычьем рынке, а я надеюсь, что мы его ещё когда-то увидим, то с помощью Maker можно значительно увеличить свою покупательную способность. Описанный пример – не финансовый совет. Есть условный гениальный инвестор/трейдер, способный определить дно рынка. Он выделяет часть портфеля под ETH, создает CDP на Maker, и генерирует n токенов DAI. Переводит их на свою биржу и покупает на них BTC или альту, которую себе заранее присмотрел. В итоге, рынок растет, стоимость Эфира в залоге увеличивается, что дает возможность генерировать новые монеты DAI и покупать на них новые инструменты. Естественно, идеальный инвестор, грамотно просчитал риски, и не допускал ситуации, при которой откат цены на Эфир привел бы к ликвидации его долговой позиции на Maker, а также грамотно вышел из всех позиций, зафиксировав прибыль.

На вопрос: «Почему просто не войти в маржинальную позицию на бирже, используя ETH в качестве залога?» отвечу, что не на каждой бирже и не каждый инструмент можно взять в лонг под залог крипты, это раз. А во-вторых, те монеты, которые можно торговать с плечом почти всегда не обладают достаточной ликвидностью, что не даст возможности высидеть в позиции.

Потому, Maker может стать идеальным вариантом для людей, которые умеют управлять рисками (!), и хотят увеличить свою покупательную способность на бычьем рынке. Новичкам такие маневры категорически противопоказаны, так как могут привести к потере депозита. Это чисто теоретический пример для визуализации возможностей MakerDAO.

Вывод

Всё-таки даже после гневной критики Престона Бирна, чьи аргументы, в какой-то степени обоснованы, нельзя сказать, что MakerDAO провальный проект. Во-первых, он работает, это уже отлично. Во-вторых, он предлагает интересный способ применения блокчейна. Даже если не всё работает идеально, другие разработчики могут научиться на чужих ошибках и сделать лучше. Так индустрия будет быстрее прогрессировать.

Если рассматривать Maker как платформу для выдачи займов, то её смело можно считать революционной в сфере кредитования.

С помощью этого сервиса можно взять беспроцентный кредит в DAI под залог имеющегося Эфира. DAI можно конвертировать в фиат, и приобрести что-нибудь нужное без необходимости продавать имеющуюся в наличии крипту, занимать у ростовщиков или родственников, которые будут потом донимать с просьбами скорее отдать долг или накручивать проценты за просрочки. Система не может отказать в выдаче займа, и пользоваться им можно сколько угодно пока стоимость залога остается приемлемой. Всё это очень здорово… Для тех, у кого есть ETH.